¿Tu empresa o negocio tiene necesidades financieras y necesitas una respuesta rápida? En Versia somos asesores financieros y por ello queremos orientarte con este artículo. Te mostramos los diferentes productos de financiación para empresas, para que puedas elegir la mejor solución a tus necesidades empresariales.

Tipos de financiación para empresas

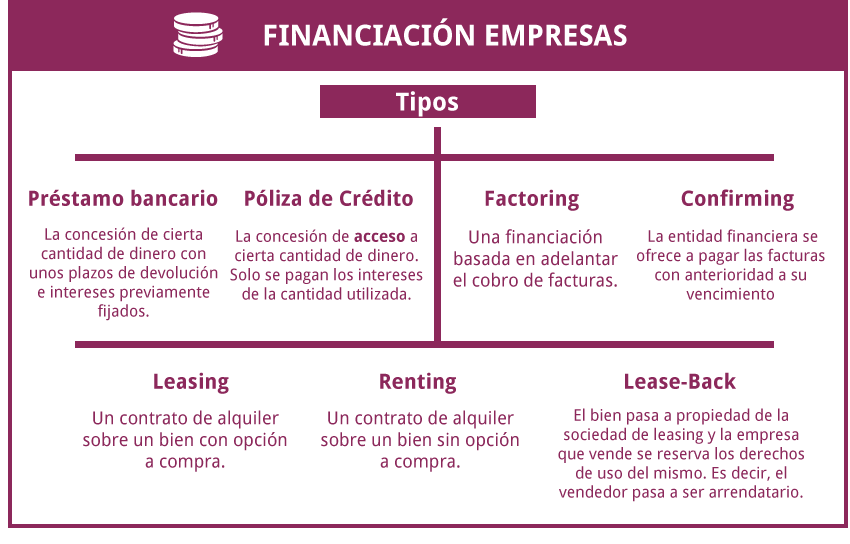

El Préstamo Bancario

Los préstamos bancarios consisten en la concesión de cierta cantidad de dinero a la persona que lo solicite, siempre con unos plazos de devolución e intereses previamente fijados. En estos préstamos no existe garantía, debes aportar un bien inmueble o justificar la solvencia de tu negocio. A lo que habría que añadir los productos asociados y demás condiciones que establece cada entidad bancaria por su propia cuenta.

La Póliza de Crédito

La póliza de crédito es otro tipo de préstamo bancario, la diferencia está en que, una vez que nos lo conceden, podemos recurrir a él siempre que lo necesitemos. Es decir, aunque lo hayamos contratado, no tenemos por qué recurrir a este capital si no es necesario. Es como una cuenta aparte que utilizas a modo de hucha para “por si acasos” o emergencias.

La diferencia entre una póliza de crédito y un préstamo bancario particular

Cuando abres una póliza de crédito con tu banco estás acordando con él que tendrás ahí una cantidad de dinero determinada para cuando la necesites. Por lo tanto, al solicitarla no recibimos ningún dinero, sino que se nos abre el acceso a él por si llegamos a necesitarlo.

De este modo, cuando nos conceden un préstamo, recibimos el dinero en nuestra cuenta bancaria directamente y sabemos que tendremos que hacer frente a este lo gastemos o no.

Ahí está la clave, ya que con la póliza de crédito sólo tendremos que pagar intereses de la parte que utilicemos y no del total. Es decir, si por ejemplo contratamos una póliza de 10.000€ pero solo llegamos a necesitar 3.000€, tendremos que pagar intereses de esos 3.000 y no de los 10.000.

El Factoring

Este servicio financiero es cada vez más utilizado por autónomos y PYMES. Consiste en adelantar el cobro de las facturas antes de que venza la fecha. El proceso es sencillo: el empresario cede el crédito a cobrar a una entidad financiera de factoring y esta asume el cobro a cambio de unos intereses.

Las empresas suelen recurrir al factoring cuando:

- Se encuentran ante una falta de liquidez y necesitan adelantar los cobros.

- No hay mucha confianza en el mercado.

- La empresa prefiere delegar este tipo de actividades a una financiera especializada.

El Confirming

Este método de financiación se desarrolló en la España de los 90 y se fue divulgando por el resto del mundo hasta hoy. El confirming es parecido al factoring, solo que esta vez se hace cargo de los pagos. Es decir, la entidad financiera se ofrece a pagar las facturas con anterioridad a su vencimiento. Esto es muy útil si no se quiere dañar la relación entre cliente y proveedor.

Otra de las grandes ventajas del confirming es evitar aparecer en las listas de CIRBE, la base de datos de riesgos que, en caso de que haya impagos asociados a algunos de los riesgos registrados, estos pueden aparecer reflejados. Lo que haría que si alguien tiene un mal CIRBE tendrá muy difícil el acceso al crédito o la financiación que necesite.

El Leasing

El mejor ejemplo para entender el leasing es el de las viviendas con opción a compra. Es decir, un contrato de arrendamiento te permite disponer de un bien sin necesidad de tener que acudir a un crédito. De este modo se adopta la forma de un contrato de alquiler, de medio o largo plazo, con la condición de que el inmueble ofrece opción de compra a favor del usuario.

Las principales ventajas del leasing son:

- Posibilita el uso de activo no corriente sin necesidad de tener los fondos.

- Permite que la empresa se expanda sin la necesidad de retrasar estas inversiones.

- Reduce la incertidumbre en cuanto a las expectativas de inversión. Esto se debe a que se conocen bien las salidas del dinero.

- Supone un ahorro fiscal.

El Renting

El renting es un alquiler puro y tiende más a ser utilizado a corto plazo. En este caso la conservación del bien corre a cargo del arrendador y el usuario no tiene opción de compra. Se caracteriza principalmente por una cuota mensual, trimestral o anual fija durante lo que dure el contrato de alquiler. Incluye el uso del bien, los gastos de mantenimiento y un seguro que cubra posibles siniestros al mismo

El Lease-Back

En esta operación financiera, el bien pasa a propiedad de la sociedad de leasing y la empresa que vende se reserva los derechos de uso del mismo. Es decir, el vendedor pasa a ser arrendatario.

Esto se puede realizar con todo tipo de bienes pero suelen suele utilizarse con inmuebles. De este modo el activo se mantiene en el balance de la empresa y pierde su patrimonio. El vendedor (ahora arrendatario) puede seguir amortizando el activo como si la transmisión no se hubiera producido.

En Versia Consultores te ayudamos

Una vez hemos visto los tipos de financiación que podemos recibir para nuestra empresa, ahora toca preguntarse: ¿Cuál me interesa más de cara a las necesidades de mi negocio?.

Recuerda que en Versia Consultores estudiamos y buscamos solución a casa caso en particular, para que en un breve plazo de tiempo hayas solucionado tus problemas económicos.

Si quieres saber más sobre estos tipos de financiación o realizarnos cualquier consulta, no dudes en ponerte en contacto con nosotros.